SECUENCIA DE APRENDIZAJE: No. 1.

GRUPO:_________________________________________

NOMBRE DEL ALUMNO(A): _____________________________________________

NOMBRE(S) DEL PROFESOR(ES): _______________________________________

FECHA DE APLICACIÓN: _______________________________________________

CALIFICACIÓN: ___________________________________

MÓDULO IV.- Procesos de Evaluación y Operaciones de Crédito.

SUBMODULO I.- Procesos de evaluación y manejo del Activo, Pasivo y Estado de Resultados.

- Introducción.

- Clasificación de cuentas de Activo.

1.1.- Procedimientos y técnicas de revisión:

· Arqueo de Caja.

· Conciliaciones Bancarias.

· Arqueo de cuentas y documentos por cobrar.

· Análisis de clientes por antigüedad de saldos.

· Confirmación de saldos de clientes.

· Levantamiento de Inventarios físicos.

· Otros Activos Circulantes.

1.2.- Papeles de trabajo.

· Cedulas Analíticas.

· Cedulas Sumarias.

· Resúmenes.

· Reportes.

· Informes.

· Otros papeles.

1.3.- Revisión de las cuentas del Activo Circulante.

· Efectivo de Caja.

· Bancos.

· Cuentas y Documentos por cobrar.

· Inventarios.

1.4.- Revisión de las cuentas de Activo Fijo.

· Valor en libros.

· Calculo de depreciación.

· Mobiliario y Equipo.

· Equipo de transporte.

· Maquinaria y Equipo.

· Edificios y construcciones.

· Otros Activos Fijos.

1.5.- Revisión de las cuentas de Activo Diferido.

· Valor en Libros.

· Calculo de la Amortización.

· Gastos de Instalación.

· Gastos pagados por Anticipado.

· Otros Pagos Anticipados.

2.- Cuentas de pasivo.

- Introducción.

- Clasificación de las cuentas de Pasivo.

2.1.- Revisión de las cuentas de Pasivo a corto plazo.

· Provisiones de cuentas por pagar a Proveedores. Y Acreedores Diversos.

· Documentos por pagar a Proveedores y Acreedores diversos.

· Pasivo Contingente.

2.2.- Revisión de las cuentas del pasivo a Largo Plazo.

· Provisiones de Cuentas por pagar a proveedores. Y Acreedores diversos.

· Documentos por pagar a proveedores y acreedores diversos.

· Hipotecas por pagar.

· Pasivo contingente.

2.3.- Procedimientos y técnicas de revisión:

· Arqueo de facturas de proveedores.

· Arqueo de cuentas y documentos por pagar.

· Confirmación de saldos con proveedores.

2.4.- Papeles de trabajo.

· Cedulas analíticas.

3.- Cuentas de resultados.

- Introducción.

- Clasificación de cuentas de resultados.

3.1.- Revisión de Cuentas deudoras.

· Descuentos, devoluciones y rebajas sobre ventas.

· Compras de mercancías.

· Costo de ventas.

· Costo de producción.

· Gastos de operación: Gastos de Venta, Gastos de Administración.

· Gastos Financieros.

· Perdida del Ejercicio.

· Perdida de Ejercicios anteriores.

3.2.- Revisión de Cuentas Acreedoras.

· Ingresos por ventas o servicios.

· Productos financieros.

· Otros Productos.

· Utilidad del Ejercicio.

· Utilidades de Ejercicios anteriores.

VALORES:

Comportamiento

Trabajar proponiendo alternativas de solución, realizar acciones para prevenir errores.

Realizar las tareas de trabajo de oficina de acuerdo con los estándares de calidad requeridos.

Tolerancia.

Demostrar interés permanente por lograr las tareas de trabajo de oficina.

Concepto fundamental: Fundamentos de contabilidad, registro de cuentas de balance.

Conceptos subsidiarios: Cuentas de balance, cuentas del estado de resultados.

1. Se conoce y valora a sí mismo y aborda problemas y retos teniendo en cuenta los objetivos que persigue.

2. Es sensible al arte y participa en la apreciación e interpretación de sus expresiones en distintos géneros.

3. Elige y practica estilos de vida saludables.

4. Escucha interpreta y emite mensajes pertinentes en distintos contextos mediante la utilización de medios, códigos y herramientas apropiados.

5. Desarrolla innovaciones y propone soluciones a problemas a partir de métodos establecidos.

6. Sustenta una postura personal sobre temas de interés y relevancia general, considerando otros puntos de vista de manera crítica y reflexiva.

7. Aprende por iniciativa e interés propio a lo largo de la vida.

8. Participa y colabora de manera efectiva en equipos diversos.

9. Participa con una conciencia cívica y ética en la vida de su comunidad, región, México y el mundo.

10. Mantiene una actitud respetuosa hacia la interculturalidad y la diversidad de creencias, valores, ideas y prácticas sociales.

11. Contribuye al desarrollo sustentable de manera crítica, con acciones responsables.

þ Construye e interpreta modelos matemáticos deterministas o aleatorios mediante la aplicación de procedimientos aritméticos, algebraicos, geométricos y variacionales, para la comprensión y análisis de situaciones reales o formales.

þ Interpreta tablas, gráficas, mapas, diagramas y textos con símbolos matemáticos y científicos.

þ Identifica, ordena e interpreta las ideas, datos y conceptos explícitos e implícitos en un texto, considerando el contexto en el que se generó y en el que se recibe.

þ Evalúa un texto mediante la comparación de su contenido con el de otros, en función de sus conocimientos previos, preconcepciones y nuevos conocimientos.

þ Produce textos con base en el uso normativo de la lengua, considerando la intención y situación comunicativa.

þ Utiliza las tecnologías de la información y comunicación para producir diversos materiales de estudio e incrementar sus posibilidades de formación.

þ Organiza las funciones básicas de oficina con eficiencia y eficacia, para el mejor aprovechamiento de los recursos materiales.

þ Aplica conocimientos y habilidades en el manejo de las nuevas tecnologías de la comunicación y de oficina.

þ Usa métodos y procedimientos para realizar la gestión administrativa.

þ Desarrolla habilidad para satisfacer los gustos y necesidades de los clientes, mediante la atención y servicio.

þ Se expresa en forma verbal, visual y corporal para atender a los clientes.

þ Maneja información obtenida de los clientes en busca de mejorar la situación de la empresa.

þ Maneja información requerida por los clientes como parte de la atención.

þ Participa en procesos de compra y venta, tramitando eficazmente la documentación requerida.

þ Coordina las funciones de comercialización para mantener un ambiente limpio y agradable.

þ Aplica la administración en los procesos y operaciones de crédito y cobranza.

þ Toma decisiones fundamentadas de manera crítica, creativa y responsable en los distintos ámbitos de la vida social.

þ Se valora como ser humano responsable, con derechos y obligaciones socialmente contextualizados.

þ Relaciona las condiciones sociales, económicas, políticas y culturales que dan identidad a su comunidad con los entornos locales, regionales, nacionales e internacionales.

þ Analiza con una visión emprendedora, el funcionamiento de una empresa y las estrategias que la hacen productiva y competitiva.

þ Evalúa las funciones de las leyes en la vida comunitaria y con ello asume su compromiso social.

þ Identifica las funciones de distintas instituciones del Estado Mexicano y la manera en que impactan su vida.

þ Entiende y comunica instrucciones sencillas y directas para realizar actividades en idioma inglés.

CADM0593.01 Recopilación de Información Financiera en Apoyo contable. CADM0594.01 Control de crédito y cobranza. CAPE0440.01 Gestión de las prestaciones y remuneraciones del personal.

1. Participación en exposición oral.- su información, que entiende, significado, experiencias y/o donde se aplica los conceptos, que se indican en la guía de contenido del tema: (describa según sus saberes previos).

2. Entregue por escrito (una cuartilla) describa sus ideas de los elementos teóricos.

3. Comparta e intercambie sus respuestas al grupo, como se indique en las instrucciones del facilitador.

4. Comparta con el grupo. La lectura de sus conclusiones del tema cuentas de activo.

ACTIVIDADES DE DESARROLLO: Número de horas: 10.-

a). gestiopolis.com.

b). monografías.com.

c). promonegocios.com.

d). altavista.com.

e). elprisma.com

2. Actividad Elección de un tema asignado para reporte de investigación, análisis, reflexión y conclusiones.

3. Exposición participación en equipos: criterios.- Preparación del tema y Expresión (exposición oral al grupo).,

Actividad de entrega por escrito (máximo diez cuartillas), escrito en computadora. Diseñe en acetatos para proyector, (máximo diez), exponga su teoría de investigación de la información y conclusión del tema asignado.

4. Diseñe un reporte escrito individual máximo 16 (ideas conclusivas de cinco renglones c/u). Criterios: Organización de la información, congruencia en la respuesta, limpieza y ortografía.

5. Participación del grupo en la exposición los alumnos deberán resolver en forma individual, el reporte escrito, con la información del equipo expositor, para su posterior revisión y calificación.

6. En equipo de tres estudiantes, lectura del material bibliográfico proporcionado por el facilitador, para discusión del contenido, escribir sus respuestas en cada reactivo (en forma amplia no resumida), actividad de clase para entregar en forma individual al facilitador.

ACTIVIDADES DE CIERRE: Número de horas: 10.-

a). Información general de la empresa.

b). Organigrama funcional área administrativa contable.

c). Departamento de contabilidad.

d). Personal asignado, actividades y funciones.

e). Proceso que utilizan registro de operaciones para manejo y evaluación del activo, pasivo y estado de resultados..

f). Programas o sistema utilizado en contabilidad.

2.- Observe para entrega de sus productos de aprendizaje, los criterios de evaluación que se indican en cada actividad de clase y/o extraclase.

3. Diseñe diapositivas (máximo diez en power point y/o acetatos en transparencias), para su presentación al grupo, para compartir sus hallazgos del reporte de investigación de campo.

Practica de clase, reporte de clase escrito, (expediente de reactivos y respuestas).

Practica extraclase, reporte escrito (expediente de análisis de información, conclusiones, limpieza y ortografía).

Cuestionario. Organización de la información, congruencia en la respuesta, limpieza y ortografía.

Cuadro sinóptico., cuadro por columna. Uso de llaves, organización de la información, limpieza y ortografía.

Reporte de investigación. Preparación de tema: material de apoyo, hoja rotafolio, transparencia acetato o power point., jerarquización de la información, limpieza, ortografía.

Expresión oral: uso de lenguaje, dicción, volumen de voz, ritmo y fluidez en su disertación.

Exposición de ideas sin apoyo de lectura. Consultado ficha de investigación.

Examen de conocimiento.

Prueba objetiva. Estudios previos de los textos de clase, de los contenidos del programa y contestar en la hoja de examen, sin consultar documentos.

Participación en tareas asignadas por el facilitador. Asistencia, uso adecuado de material y equipos de oficina.

Diseño y elaboración de tareas extraclase.

Tolerancia respeto a opiniones e ideas personales.

Colaboración y apoyo mutuo.

Trabajo colaborativo.

Orden y disciplina en aula, instalaciones del plantel.

- PLANTEL:

GRUPO:

NOMBRE DEL ALUMNO(A):

NOMBRE(S) DEL PROFESOR(ES):

FECHA DE APLICACIÓN

CALIFICACIÓN

Competencias Genericas:

1.- Se conoce y valora a sí mismo y aborda problemas y retos teniendo en cuenta los objetivos que persigue. 2.- Desarrolla innovaciones y propone soluciones a problemas a partir de métodos establecidos. 3.- Sustenta una postura personal sobre temas de interés y relevancia general, considerando otros puntos de vista de manera crítica y reflexiva.

Competencias Disciplinares

1.- Construye e interpreta modelos matemáticos deterministas o aleatorios mediante la aplicación de procedimientos aritméticos, algebraicos, geométricos y variacionales, para la comprensión y análisis de situaciones reales o formales.

Competencias profesionales:

1.- Organiza las funciones básicas de oficina con eficiencia y eficacia, para el mejor aprovechamiento de los recursos materiales.

2.- Aplica conocimientos y habilidades en el manejo de las nuevas tecnologías de la comunicación y de oficina.

3.- Usa métodos y procedimientos para realizar la gestión administrativa.

SECUENCIA DE APRENDIZAJE: No. 1.

MÓDULO IV.- Procesos de Evaluación y Operaciones de Crédito.

SUBMODULO I.- Procesos de evaluación y manejo del Activo, Pasivo y Estado de Resultados.

RESULTADO DE APRENDIZAJE: Revisión de las cuentas del Balance General y del Estado de Resultados, evaluando las funciones de las principales áreas de la organización, llevando a cabo las correcciones pertinentes con objeto de mejorar el desempeño administrativo de la organización.

EJERCICIO NUM. I.-RESUELVA SU CUESTIONARIO: ENCUADRE DE SABERES PREVIOS.

EJERCICIO NUM. I I. INSTRUCCIONES:

Utilice hoja membretada y conteste en forma amplia, los significados de su material de lecturas del expediente numero 001., complemente según se indica en los reactivos del tema Contabilidad – Valuación de Estados financieros.

1.- Describa la Contabilidad como disciplina del saber humano, indique en incisos 6 formas de presentación de Estados financieros contables.?

a).- Significado Estados financieros-pesos constantes., su objetivo en una empresa.?

b).- Diseñe un cuadro de los tipos de estados financieros.?

c).- Diseñe un cuadro de información de 5 reglas de los Estados financieros.?

d).- Diseñe el significado Estado financiero brinda información.- Estado financiero presenta información?

e).- Diseñe la aplicación del Estado de cambios en el Patrimonio.?

f).- Importancia de las notas de Estados financieros.?

2.- Diseñe un esquema de la aplicación de las formas E. F. Proyectado, Auditados, Consolidados?

a).- Defina la aplicación de Balance General; defina y de ejemplos de Activo, Pasivo, Capital.?

b).- Diseñe en una cuartilla el cálculo de aplicación de las formulas de balance. Empresa la Japonesa?

c).- Diseñe un cuadro de significados, ejemplo y cuentas de Activo Circulante, Fijo, Diferido.?

d).- Diseñe un cuadro de significados, ejemplos y cuentas de Pasivo Circulante, Fijo, Diferido?

3.- Describa según la exposición del autor: los métodos de presentación del Balance.

a).- Diseñe un cuadro las aplicaciones: Balance Operacional, Presupuestario, Primario.? - NOMBRE.-_________________________GRUPO:____________. CALIF.__________

EJERCICIO NUM. I I I. INSTRUCCIONES: VALUACION DEL ACTIVO. - INSTRUCCIONES:

- Utilice hoja membretada y conteste en forma amplia, los significados de su material de lecturas del expediente de EQUIPO., desarrolle el Calculo que corresponde en los ejercicio de Valuación de las cuentas del ACTIVO. del tema Contabilidad – Valuación del Activo Circulante.

4.- Activo desde el punto de vista jurídico., 1. Derecho de usar, 2. de disponer, 3. de propiedad.?

a).- Activo desde el punto de vista contable., En cuadros describa los grupos que forman el Activo Circulante?

b).- Concepto capacidad de pago indique la formula y el Ejemplo., Concepto solvencia inmediata: indique la formula y el Ejemplo?

c).- Concepto Ventas de contado, amplié la descripción en negocios, “que es arqueo de caja”.?

d).- Elabore un cuadro y describa tres formas de manejo de caja chica?

e).- Elabore un esquema y describa cuatro causas de una conciliación bancaria?

f).- En incisos describa dos formas para efectuar una conciliación bancaria?

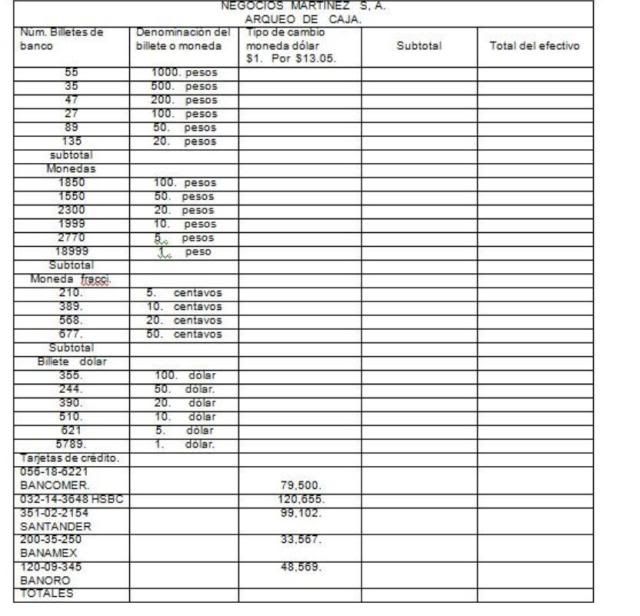

5.- Registre en formato tabular de tres columnas “Arqueo de caja” Negociación su apellido. Pag. 57. Actualice la fecha. Mes Agosto 2009.

Arqueo de Caja Negociación

Concepto análisis

Parcial 1

Parcial 2

saldo

6.- Registre en tabular de 6 columnas la Cedula de registro de cuenta de cheques. Pag. 67. Actualice fecha Agosto 2009.

Cedula de registro de cuenta de cheques

Fecha

Concepto

Cantidad

Fecha

Concepto

Cantidad

7.- Elabore en un tabular de cinco columnas el estado de cuenta de Banco México, S. A. Pag. 68. Actualice la fecha mes Agosto 2009.

Banco México S. A. Estado de cuenta

Fecha

Concepto

Cargos

Abonos

Saldo

8.- Elabore en tabular de concepto y cuatro columnas la conciliación aritmética de la cuenta de Banco México. S. A. Pág. 69. actualice la fecha al 30 de Agosto 2009.

Concepto

Parcial 1

Parcial 2

Parcial 3

Saldo

9.- Elabore en tabular de concepto y cuatro columnas la conciliación bancaria al 30 de Agosto 2009. Banco México. S. A. Pág. 70. Actualice las fechas.

Concepto

Nuestros Libros

Libros de Banco México. S. A.

10.- Diseñe un cuadro del significado: Valuación del efectivo en Caja, Valuación de moneda extranjera., Diferencias cambiarias.?

a).- Diseñe el cálculo de diferencias: $500. Dólares al tipo de cambio, $13.05, con un cambio al tipo de $13.25,, al formular el Estado Financiero.

b).- Diseñe el cálculo de diferencias: $650. Dólares al tipo de cambio, $13.20, con un cambio vigente de 13.09, cuando se formulo el Estado de situación.

c).- Diseñe un cuadro de significados: Inversiones en valores; Valores de renta fija, Renta variable, Valuación de la Inversión, Valuación de la baja de valor.

d).- Diseñe el cálculo de valuación: se adquieren 88 bonos con valor nominal de $1750. Cada uno, se cubre una comisión al corredor bursátil de $3500.?

e).- Diseñe el cálculo si ha producido aumentos o disminuciones de la inversión, Ejemplo ha producido una baja de 1%, presente el valor en Estado de situación.?

11.- Diseñe en una cuartilla el significado: Clientes, Valuación del derecho en ventas a crédito, Valuación de cuentas Incobrables.?

a).- Diseñe el cálculo determinación de porcentaje sobre Clientes que adeudan $450,500., se estima Incobrable el 5%, represente el Estado de Situación.

b).- Diseñe determinación de un 2% sobre Ventas a crédito, supone el mismo adeudo de $450,500. De un total de 1900,500. Por ventas, 1126,250 fueron a crédito, la diferencia al contado.?

c).- diseñe determinación de un porcentaje sobre el saldo de cada cliente en particular: Jorge A. 112,625, Alfredo I. 101,362. Velia R. 168,937. Javier M. 11,262.50. La Ilusión, 56,312.50. Diseñe el ejemplo.

d).- Conociendo la insolvencia la estimación seria: Jorge A. 5%, Javier M. 100%, La Ilusión. 10%. Diseñe ejemplo.

e).- Diseñe la estimación de cuentas incobrables, ejemplo anterior como será presentado el Estado de Situación Financiera?.

Instrucciones: Con los datos que se anexan efectue el conteo de billete y monedas del efectivo recibido tanto en moneda nacional, moneda extranjera y tarjetas de credito.

INSTRUCCIONES: Calcular los subtotales en las cuentas de BALANCE GENERAL.

1. Diseñe los cuadros de valuación porcentual del Activo circulante, fijo y diferido:

2.- valuación de pasivo circulante fijo y diferido:

3.- valuación del capital contable.

4.- cálculo de la capacidad de pago.

5. Calculo de la solvencia inmediata.

6. Calculo del efectivo Arqueo de caja.

BALANCE GENERAL EJERCICIO MES AGOSTO DEL 2009.

ACTIVO

Caja ____________________________55,677.

Bancos _________________________203,555.

Inventario ______________________348,751.

Clientes _________________________35,500.

Equipo de reparto __________________78,900.

Mobiliario y Equipo de oficina. _________56,790.

Edificio. ________________________120,500.

IVA acreditable. ___________________23,505.

Gastos de Instalación. _______________35,400.

Gastos de publicidad. _______________47,890.

Total Activos: ________________$ _________

PASIVO

Proveedores. _______________________________76,865.

Acreedores Diversos. _________________________34,690.

IVA por pagar. _____________________________ 33,770.

Doc. Por Pagar L. P. __________________________99,555.

Acreedores por pagar L. P. ____________________101,600.

Acreedores hipotecario. _______________________43,500.

Deudas cobradas por adelantado. _________________5,690.

Seguros cobrados por adelantado. ________________ 4,600.

Derechos especiales cobrados por adelantado. ________3,099.

TOTAL PASIVO _____________________$ ________ __________

CAPITAL CONTABLE

Capital social. ? Calcular según la Formula................... ________

Perdidas y Ganancias. ________________________78,900.

Reserva de previsión social. ____________________56,300.

Utilidad del Ejercicio. ________________________67,899.

TOT CAP. CONTABLE _____________________$ ________ _________

SUMA PASIVO. + CAPITAL CONTABLE......________________________$ _______

ACT.- CIRC. l________l________ l

ACT.- FIJO. l _______l________ l

ACT. DIF. l_________l_________l

TOTAL $ _____________100.%__

PAS.- CIRC. l _________l________ l

PAS.- FIJO. l _________l________ l

PAS.- DIF. l__________l_________l

TOTAL ______________$ 100.%__

CALCULO DE LA CAPACIDAD DE PAGO: ___________________________

CALCULO DE LA SOLVENCIA INMEDIATA: ________________________

PRACTICA EJERCICIO DE EVALUACION.

NOTICIA: USTED DEBE RESOLVER EL ESTADO DE SITUACION FINANCIERA, SIGUIENDO LAS INSTRUCCIONES DELEJERCICIO:

GUIA DE CLASE NUM. 2. DISEÑO DE EXP. 002.

CENTRO DE ESTUDIOS TECNOLOGICOS DEL MAR, NUM. 11. ENSENADA, B. C.

PLANTEL:

GRUPO:

NOMBRE DEL ALUMNO(A):

NOMBRE(S) DEL PROFESOR(ES):

FECHA DE APLICACIÓN

CALIFICACIÓN

Competencias Genericas:

1.- Se conoce y valora a sí mismo y aborda problemas y retos teniendo en cuenta los objetivos que persigue. 2.- Desarrolla innovaciones y propone soluciones a problemas a partir de métodos establecidos. 3.- Sustenta una postura personal sobre temas de interés y relevancia general, considerando otros puntos de vista de manera crítica y reflexiva.

Competencias Disciplinares

Construye e interpreta modelos matemáticos deterministas o aleatorios mediante la aplicación de procedimientos aritméticos, algebraicos, geométricos y variacionales, para la comprensión y análisis de situaciones reales o formales.

Competencias profesionales:

þ Organiza las funciones básicas de oficina con eficiencia y eficacia, para el mejor aprovechamiento de los recursos materiales.

þ Aplica conocimientos y habilidades en el manejo de las nuevas tecnologías de la comunicación y de oficina.

þ Usa métodos y procedimientos para realizar la gestión administrativa.

EJERCICIO NUM. I I I. DISEÑO DE EXP. 002.

INSTRUCCIONES:

Utilice hoja membretada y conteste en forma amplia, los significados de su material de lecturas del expediente de EQUIPO., desarrolle el Calculo que corresponde en los ejercicio de Valuación de las cuentas del Activo. Cuentas de pasivo:

1.- Diseñe un esquema de información: describa el significado y cuatro causas de una conciliación bancaria?

a).- En incisos describa dos formas para efectuar una conciliación bancaria?

b).- Registre en formato tabular de tres columnas “Arqueo de caja” Negociación su apellido. Pag. 57. Actualice la fecha. Mes Agosto 2009.

Arqueo de Caja Negociación

Concepto análisis

Parcial 1

Parcial 2

saldo

c).- Registre en tabular de 6 columnas la Cedula de registro de cuenta de cheques. Pag. 67. Actualice fecha Agosto 2009.

Cedula de registro de cuenta de cheques

Fecha

Concepto

Cantidad

Fecha

Concepto

Cantidad

d).- Elabore en un tabular de cinco columnas el estado de cuenta de Banco México, S. A. Pag. 68. Actualice la fecha mes Agosto 2009.

Banco México S. A. Estado de cuenta

Fecha

Concepto

Cargos

Abonos

Saldo

e).- Elabore en tabular de concepto y cuatro columnas la conciliación aritmética de la cuenta de Banco México. S. A. Pág. 69. actualice la fecha al 30 de Agosto 2009.

Concepto

Parcial 1

Parcial 2

Parcial 3

Saldo

f).- Elabore en tabular de concepto y cuatro columnas la conciliación bancaria al 30 de Agosto 2009. Banco México. S. A. Pág. 70. Actualice las fechas.

Concepto

Nuestros Libros

Libros de Banco México. S. A.

2.- Diseñe un cuadro del significado: Valuación del efectivo en Caja, Valuación de moneda extranjera., Diferencias cambiarias.?

a).- Diseñe el cálculo de diferencias: $500. Dólares al tipo de cambio, $13.05, con un cambio al tipo de $13.25,, al formular el Estado Financiero.

b).- Diseñe el cálculo de diferencias: $650. Dólares al tipo de cambio, $13.20, con un cambio vigente de 13.09, cuando se formulo el Estado de situación.

c).- Diseñe un cuadro de significados: Inversiones en valores; Valores de renta fija, Renta variable, Valuación de la Inversión, Valuación de la baja de valor.

d).- Diseñe el cálculo de valuación: se adquieren 88 bonos con valor nominal de $1750. Cada uno, se cubre una comisión al corredor bursátil de $3500.?

e).- Diseñe el cálculo si ha producido aumentos o disminuciones de la inversión, Ejemplo ha producido una baja de 1%, presente el valor en Estado de situación.?

3.- Diseñe en una cuartilla el significado: Clientes, Valuación del derecho en ventas a crédito, Valuación de cuentas Incobrables.?

a).- Diseñe el cálculo determinación de porcentaje sobre Clientes que adeudan $450,500., se estima Incobrable el 5%, represente el Estado de Situación.

b).- Diseñe determinación de un 2% sobre Ventas a crédito, supone el mismo adeudo de $450,500. De un total de 1900,500. Por ventas, 1126,250 fueron a crédito, la diferencia al contado.?

c).- diseñe determinación de un porcentaje sobre el saldo de cada cliente en particular: Jorge A. 112,625, Alfredo I. 101,362. Velia R. 168,937. Javier M. 11,262.50. La Ilusión, 56,312.50. Diseñe el ejemplo.

d).- Conociendo la insolvencia la estimación seria: Jorge A. 5%, Javier M. 100%, La Ilusión. 10%. Diseñe ejemplo.e).- Diseñe la estimación de cuentas incobrables, ejemplo anterior como será presentado el Estado de Situación Financiera?.

No hay comentarios:

Publicar un comentario